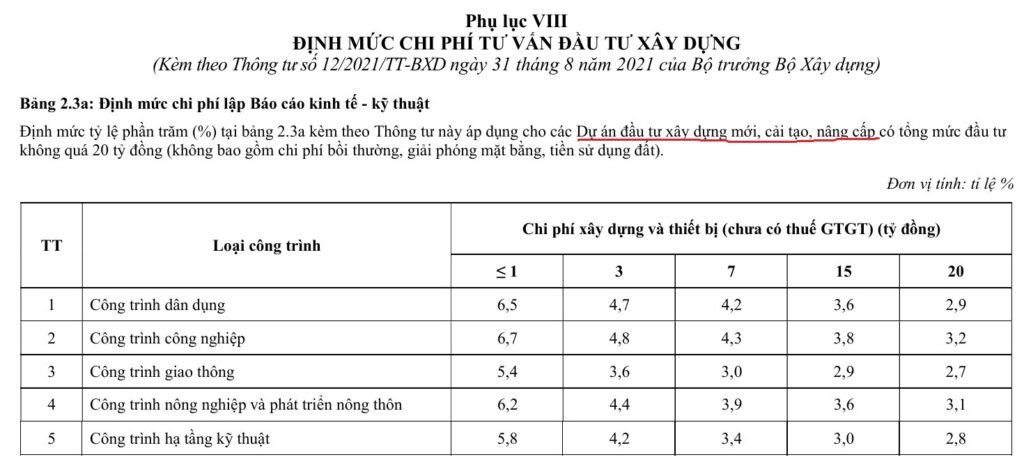

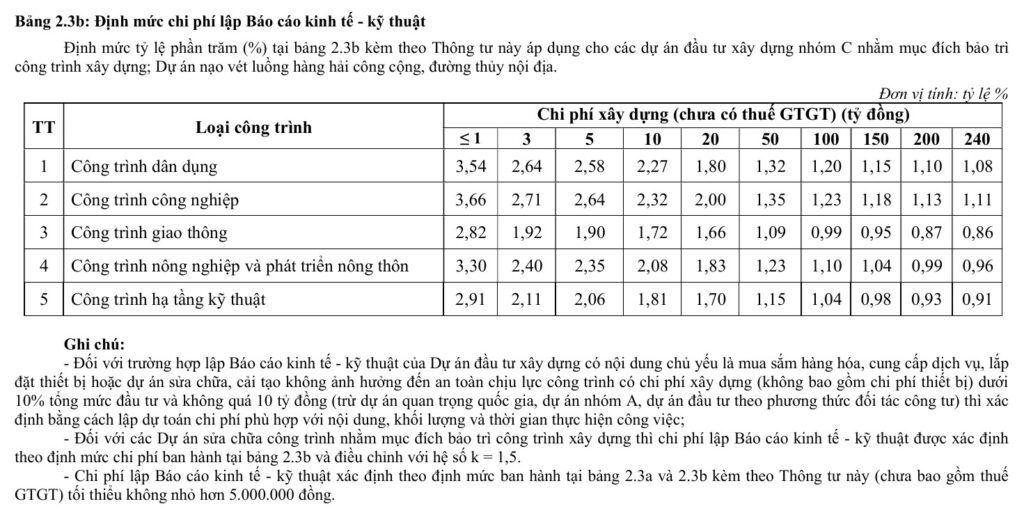

Ngày 30-12-2025 Bộ Xây dựng ban hành Thông tư số 60/2025/TT-BXD sửa đổi, bổ sung một số định mức ban hành tại Thông tư số 12/2021/TT-BXD. Trong đó có nội dung: Định mức chi phí lập Báo cáo kinh tế – kỹ thuật với 2 bảng định mức là bảng số 2.3a và bảng số 2.3b

Hiện nay, nhiều người còn băn khoăn về việc áp dụng 2 bảng định này như thế nào cho “Công trình cải tạo, sửa chữa” và “Dự án nhóm C nhằm bảo trì công trình và…“. Dưới đây tôi xin đưa ra những dẫn chứng nhằm sáng tỏ vấn đề này như sau.

Về cơ sở pháp lý:

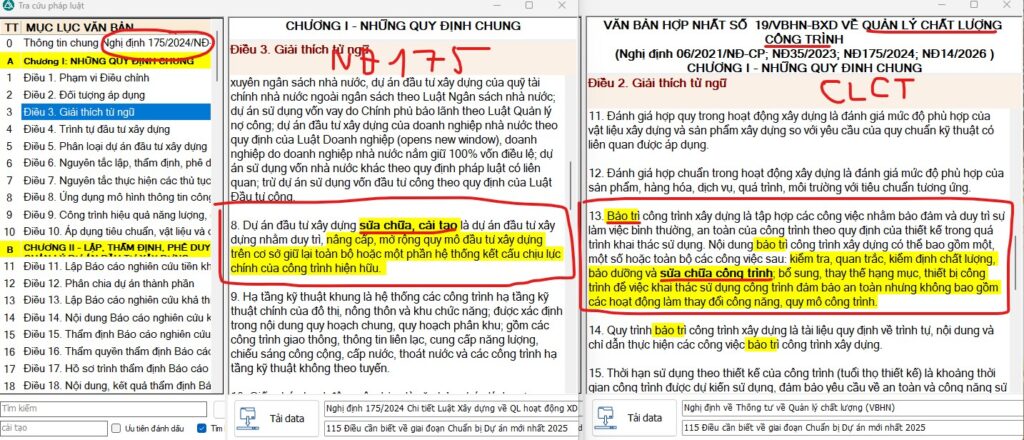

Theo quy định tại VĂN BẢN HỢP NHẤT SỐ 19/VBHN-BXD VỀ QUẢN LÝ CHẤT LƯỢNG CÔNG TRÌNH các nghị định sau:

- Nghị định số 06/2021/NĐ-CP;

- Nghị định số 35/2023;

- Nghị định số 175/2024; NĐ14/2026

Trong đó quy định rõ (ảnh dưới đây) các khái niệm về “Dự án cải tạo, sửa chữa” và khái niệm về “Bảo trì công trình“.

Như vậy: Điểm khác biệt rõ nét nhât là “Dự án cải tạo, sửa chữa” cho phép nâng cấp, mở rộng quy mô công trình – Nhưng “Bảo trì” công trình thì không làm thay đổi công năng, quy mô công trình.

Sử dụng phần mềm Thư viện QS để luôn cập nhật, tra cứu và so sánh các văn bản chuyên ngành xây dựng mới nhất

Về quy định của các bảng 2.3a và 2.3b – Thông tư 60/2025/TT-BXD:

Kết luật:

Như vậy, căn cứ vào các quy định nêu trên người lập hồ sơ cần xác định rõ dự án của mình thuộc loại này, có làm thay đổi công năng sử dụng và quy mô công trình hay không để áp dụng bảng 2.3a và 2.3b khi lập chi phí báo cáo kinh tế – kỹ thuật cho phù hợp.

Tham gia các khoá học về đo bóc khối lượng và dự toán – Lập trình C# chuyên nghiệp tại ứng dụng EduAiPro này với KS. Uông Thắng

![]()